نبض السوق مع أمواج

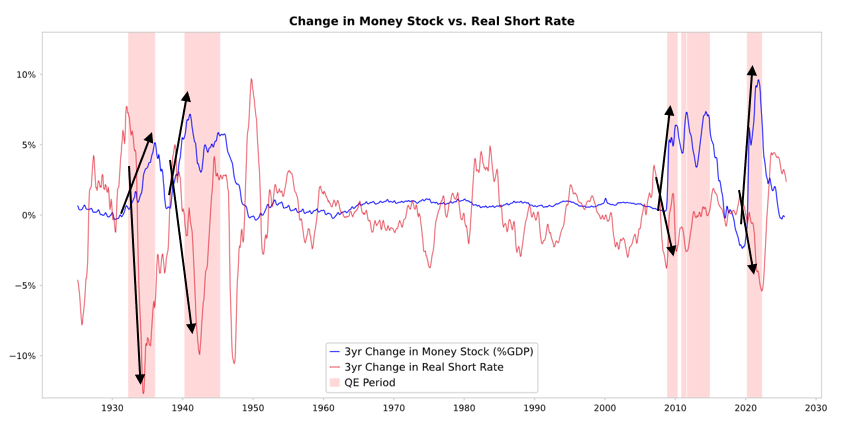

هل شفتوا إعلان الفِدرال إنه بيوقف الـ QT ويبدأ QE؟ مع إنهم يقولون إنها حركة تقنية، بس بأي طريقة تنظر لها هي تيسير نقدي — وذي وحدة من المؤشرات اللي أنا أتابعها عشان أعرف كيف يمشي «دورة الدين الكبيرة» اللي حكيت عنها في كتابي الأخير. مثل ما قال رئيس الاحتياطي باول «…في مرحلة معيّنة، تبي الاحتياطيات تبدي تزيد تدريجيًا عشان تواكب حجم النظام المصرفي وحجم الاقتصاد. فبنبدأ نضيف احتياطيات في وقت معيّن…» كم بيضيفون مهم نتابعه. وبما إن واحد من مهام الفِدرال هو ضبط «حجم النظام المصرفي» وقت الحبابات، لازم نراقب هذا جنب مراقبة سرعة التيسير عبر خفض الفائدة مع ظهور الحباب. بالتحديد، إذا تزايدت القوائم المالية بشكل ملموس، وفي نفس الوقت تنخفض الفوائد، ومع وجود عجز مالي كبير، بنشوف هذا كتفاعل نمطي بين السياسة النقدية والمالية (الاحتياطي ووزارة الخزانة) عشان يتم تمويل ديون الحكومة. وإذا صار هذا بينما ائتمان القطاع الخاص وخلق ائتمان سوق رأس المال مازال قوي، والأسهم قاعدة تسجل ذروات، وفجوات الائتمان قريبة من أدناها، والبطالة قريبة من أدناها، والتضخم أعلى من الهدف، وأسهم الذكاء الاصطناعي في حباب (وهذا واضح بحسب مؤشر الحباب عندي)، بيرد في بالي إن الاحتياطي قاعد يحفّز داخل حباب. ونظراً لأن الإدارة وكثير ناس يبغون يخففون القيود جذريًا عشان ينطلق اقتصاد رأسمالي كبير على سياسة نقدية ومالية تحفّز النمو، ومع وجود قضية كبيرة معلّقة عن العجز/الديون/عرض وطلب السندات، ما أستغرب لو هذا موضوع أكثر من مجرد مسألة تقنية. مع أني أفهم اهتمام الاحتياطي العالي بمخاطر أسواق التمويل — وذا يخليه يميّل أكثر للحفاظ على استقرار السوق بدل محاربة التضخم بقوة، خصوصًا في هالبيئة السياسية — لكن بعد، هل بيتحوّل هذا إلى QE تحفيزي كامل وكلاسيكي مع مشتريات صافية كبيرة، هذا شيء بعده مبهم ونحتاج ننتظر ونشوف.

ولا ننسى إن وقت اللي يكون عرض سندات الخزانة الأمريكية أكبر من الطلب عليها، والبنك المركزي «يطبع فلوس» ويشتري سندات، والخزانة تقصّر آجال الدين المباع عشان تعوّض نقص الطلب على السندات الطويلة، هذي ديناميكيات نموذجية لمرحلة متأخرة من دورة الدين الكبيرة. وأنا شرحت آليات هالشي تفصيليًا في كتابي «كيف تفلس الدول: الدورة الكبيرة»، وحبيت أنبه إلى اقتراب هذي المرحلة وأراجع سريعًا آلياتها.

هدفي إني أعلم بمشاركة تفكيري عن ميكانيكا السوق وإظهار اللي يصير — مثل تعليم الصيد: أشارك كيف أفكر وأشير إلى اللي يصير وأترك الباقي لكم لأن هذي تتعلمون منها أكثر وبتبعدني عن أن أكون مستشار استثماري لكم، وذا أفضل لي ولكم. وبهذا أشوف كيف تشتغل الآلية.

لما الاحتياطي و/أو بنوك مركزية ثانية تشري سندات، هذي تولّد سيولة وتضغط الفوائد الحقيقية لتحت كما تشوف في الرسم. وش يصير بعدين يعتمد على وين تروح هذي السيولة.

إذا بقت في الأصول المالية، تقدّر ترفع أسعارها وتخفض العوائد الحقيقية، فيكبر الـ multiples، وتضيق علاوات المخاطرة، ويرتفع الذهب — يصير عندنا «تضخّم أصول مالية». هذا يفيد مالكي الأصول المالية أكثر من غيرهم ويزيد فجوة الثروة.

عادةً ينترجم جزء منها لسوق السلع والخدمات والعمل ويرفع التضخم. وفي الحالة هذي، مع استبدال العمالة بالآليّة، قد يكون تأثيره أقل من المعتاد. وإذا حفز التضخم لدرجة تخلي الفوائد الاسمية ترتفع زيادة عن تعويض انخفاض العوائد الحقيقية، هذي تضرب السندات والأسهم اسميًا وفعليًا.

زي ما فسّرت بالتفصيل في كتابي، كل التدفقات المالية وحركات السوق تُحفَّز بالجاذبية النسبية مو بالجاذبية المطلقة. بكلام أبسط: كل واحد عنده قدر من الفلوس والائتمان اللي البنوك المركزية تأثر عليها بإجراءاتها، والناس يقررون وش يسوون بالفلوس بناءً على جاذبية البدائل النسبية. تقدر تقترض أو تقرِض حسب تكلفة الفلوس مقابل العوايد اللي تتوقعها، ووش تحط فلوسك فيه يعتمد على العائد الكلّي النسبي المتوقع (العائد الرسمي زائد تغير السعر). مثال: عائد الذهب تقريبًا صفر والعائد الحالي لسند عشر سنوات حوالي 4%، فبتفضل السند إذا تتوقع زيادة سعر الذهب أقل من 4% سنويًا، وتفضل الذهب إذا تتوقع زيادة أكثر من 4%. لما تفكّر في أداء الذهب مقابل السند بالنسبة لهذ العائق 4%، طبعًا لازم تفكّر في معدل التضخم لأن الاستثمار لازم يعوّض فقدان القدرة الشرائية. كل الأمور ثابتة، كلما زاد التضخم، الذهب يرتفع أكثر لأن التضخم غالبًا ناتج عن هبوط قيمة العملات نتيجة زيادة معروضها، بينما معروض الذهب ما يزيد كثير. لذا أنا أركز على عرض النقود والائتمان، ولهذا أتابع فعل الاحتياطي والبنوك المركزية الثانية. على المدى الطويل، قيمة الذهب تتبع التضخم؛ وكلما ارتفع التضخم، أقل جاذبية لعائد السند 4% (مثلاً تضخم 5% يعطي عائد حقيقي -1%)، وكلما طلع عرض المال والائتمان عند البنوك المركزية، أتوقع تضخم أعلى، وما أميل للسندات مقارنةً بالذهب. إذا زاد QE، نتوقع انخفاض العوائد الحقيقية وزيادة السيولة عبر تضييق علاوات المخاطرة، وخفض العوائد الحقيقية، ورفع مضارب السعر/ربحية P/E، وبالذات رفع تقييمات الأصول طويلة الأمد (زي التكنولوجيا والذكاء الاصطناعي) وأصول التحوّط ضد التضخم مثل الذهب والسندات المرتبطة بالتضخم. شركات الأصول الملموسة مثل شركات التعدين والبُنى التحتية والأصول الحقيقية ممكن تتفوَّق على تِقنيات النمو الخالصة وقت ما يرجع خطر التضخم.

مع تأخير زمني، نتوقع ارتفاع التضخم مقارنةً بما كان يكون بدونه. وإذا العوائد الحقيقية تنزل بسبب QE ولكن توقعات التضخم تصعد، المضاعفات الاسمية قد تكبر لكن العوائد الحقيقية تتآكل.

من المعقول نتوقع، مثل أواخر 1999 أو 2010–2011، موجة قوية من ذوبان السيولة (liquidity melt-up) اللي في النهاية بتصير مرعبة ويحتاجوا يضبطوها. وأثناء هالموجة وقبل التشديد اللي يكفي لكبح التضخم وينفجر الحباب، هذي عادةً أفضل وقت للبيع.

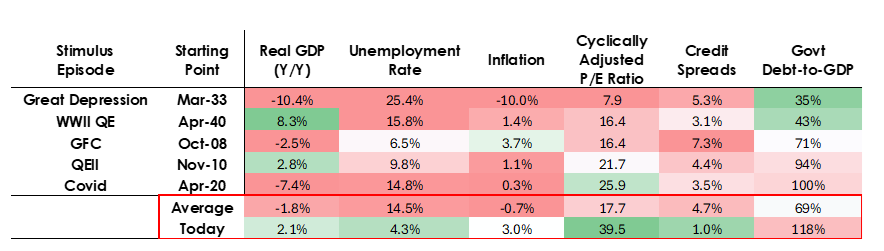

رغم إني أتوقع الآليات تشتغل مثل ما شرحت، الظروف اللي بيحصل فيها QE هالمرة مختلفة عن المرات السابقة؛ لأن هالمرة التيسير داخل فقاعة مو داخل كساد. بالتحديد، قبل كان QE يُستخدم حين:

تقييمات الأصول كانت نزول أو رخيصة.

الاقتصاد كان يتقلّص أو ضعيف جدًا.

التضخم كان منخفض أو في هبوط.

مشاكل الدين والسيولة كانت كبيرة وفجوات الائتمان واسعة. يعني QE كان «تحفيز داخل كساد». أما اليوم، العكس واضح:

تقييمات الأصول في أقصى مستوياتها وبتصعد؛ مثلاً عائد أرباح S&P 500 حوالي 4.4% بينما عائد سند 10 سنوات حوالي 4% والعوائد الحقيقية تقارب 1.8%، فجوة المخاطرة للأسهم قليلة حوالي 0.3%.

الاقتصاد نسبيًا قوي (النمو الحقيقي وسط السنة الماضية حوالي 2% ومعدل البطالة حوالي 4.3%).

التضخم أعلى من الهدف بمعدل معتدل شوية (أكثر من 3%) ومع عوامل زي إلغاء العولمة وتكاليف الرسوم الجمركية تضغط أسعار فوق.

الائتمان والسيولة وفيرة وفجوات الائتمان قرب أدنى مستوياتها التاريخية. إذاً، QE اليوم هو «تحفيز داخل فقاعة».

ارزشگذاری داراییها در حال سقوط و ارزان یا بیشازحد ارزشیابی نشده بودند.

اقتصاد در حال کوچکشدن یا بسیار ضعیف بود.

تورم پایین یا در حال کاهش بود.

مشکلات بدهی و نقدینگی بزرگ و اسپردهای اعتباری گسترده بودند. بنابراین QE «تحریک به داخل یک رکود» بود. امروز عکسِ آن صادق است:

يعني QE الآن مو «تحفيز داخل كساد» بل «تحفيز داخل فقاعة».

خلّونا نشوف كيف بتأثر الآليات عادةً على الأسهم والسندات والذهب.

بما إن الجانب المالي في سياسة الحكومة صار محفز جدًا (بسبب ديون ضخمة موجودة وعجوزات كبيرة تُموَّل بإصدار ضخم لسندات الخزانة خصوصًا في آجال قصيرة نسبياً)، QE فعليًا بيصير يموّل ديون الحكومة بدل ما يردّ سيولة للنظام الخاص بس. وهذي نقطة تخلي الوضع مختلف وتخلي المخاطر والتضخم المحتمل أكبر. هذا يشبه رهان كبير وجريء على النمو، خصوصًا نمو الذكاء الاصطناعي، مموَّل عبر تساهل كبير في السياسات المالية والنقدية والتنظيمية — ولازم نراقب هالشي كويس عشان نتصرف صح.

قامت الحكومة السلفادور بإعادة توزيع ما يقرب من 6274 BTC (حوالي 678 مليون دولار في وقت النشر) من عنوان واحد إلى 14 عنوانًا جديدًا، كل منها بحد أقصى 500 BTC، كإجراء أمني احترازي.

أعلن الاحتياطي الفيدرالي عن أول خفض لسعر الفائدة منذ تسعة أشهر، بمقدار 25 نقطة أساس، ليصبح النطاق الجديد بين 4.00٪ و4.25٪.

رمز محفظة Trust Wallet (TWT) هو رمز خدمة متوافق مع معيار BEP-20، مصمم لدعم النمو والولاء وتفاعل المستخدمين ضمن منظومة Trust Wallet. تصف هذه الورقة البحثية المختصرة مناهج استراتيجية محتملة، وأدوات مساعدة مميزة، ونظام تفاعل متعدد المستويات، وخارطة طريق لمواءمة المنصة وأداة الرمز لتحسين تجربة المستخدم ومشاركة المجتمع.